Desde que me pregunté “¿qué es un plan financiero personal?” descubrí que un plan bien estructurado puede ser el motor para transformar mis finanzas personales. Al comenzar a gestionar mi economía de forma consciente, entendí que se trata de más que números y presupuestos: es una herramienta estratégica que me ha permitido alcanzar estabilidad y crecer financieramente. En este post, quiero compartir mi experiencia y las claves que me ayudaron a construir un plan financiero personal que realmente funcione, para que tú también puedas tomar control de tu futuro económico.

Puntos Claves a Dominar

- Tener un Plan financiero te ayuda a identificar gastos innecesarios.

- Un Plan Financiero te ayuda a proyectar tu Futuro Económico.

- Existen diversas aplicaciones que te permiten registrar ingresos y gastos de forma sencilla.

- Continúa enriqueciendo tu Educación Financiera.

Tabla de Contenido

1 . Introducción a las Finanzas Personales y su Planificación

Cuando empecé a interesarme por el mundo de las finanzas personales, mi primer desafío fue comprender qué significa realmente gestionar mi dinero de manera consciente y planificada. Para mí, las finanzas personales no solo implican controlar gastos o ahorrar, sino también establecer metas claras que me permitan alcanzar un bienestar económico sostenible.

En un mundo en el que la inestabilidad económica es una realidad en muchas regiones, incluidas Latinoamérica y España por mencionar algunas, contar con una planificación financiera se convierte en una herramienta esencial para sortear imprevistos y aprovechar oportunidades. Además, en países como Estados Unidos, donde la cultura del consumo es muy fuerte, disponer de un plan financiero me ayudó a diferenciar entre gastos necesarios y excesos que afectaban mi capacidad de ahorro.

Personalmente, mi camino comenzó con la inquietud de saber qué es un plan financiero y cómo podía aplicarlo en mi día a día. Descubrí que, al estructurar mis ingresos, gastos y objetivos, no solo obtuve mayor claridad sobre mi situación económica, sino que también gané confianza para tomar decisiones más informadas.

En esta sección, enfatizo la importancia de tener una visión global de la economía personal. Entender el panorama económico en diferentes contextos culturales y legales, ya sea en Latinoamérica, donde la volatilidad de algunas monedas y la inflación pueden ser un reto, o en España y Estados Unidos, donde existen distintos sistemas de impuestos y regulaciones, me permitió adaptar mi plan a las circunstancias de cada entorno.

2 . ¿Qué es un Plan Financiero Personal?

La pregunta fundamental “qué es un plan financiero” siempre estuvo en mi mente, y a lo largo de los años he aprendido que se trata de una herramienta estratégica que integra mis objetivos financieros con mis hábitos de gasto y ahorro. En esencia, un plan financiero personal es un documento vivo, una hoja de ruta que me guía hacia la consecución de metas a corto, mediano y largo plazo.

Para mí, este plan abarca desde la elaboración de un presupuesto mensual hasta la planificación de inversiones y la preparación para imprevistos. Cada elemento del plan está diseñado para ofrecerme una visión clara de mis ingresos, gastos y oportunidades de mejora. Por ejemplo, en el contexto de Latinoamérica, donde el ahorro puede verse afectado por la incertidumbre económica, tener un plan robusto me ha permitido crear un colchón financiero y aprovechar periodos de estabilidad para invertir.

Asimismo, en países como España y Estados Unidos, donde la planificación financiera puede implicar la consideración de impuestos, seguros y planes de retiro, mi estrategia se ha adaptado para incluir asesorías específicas y herramientas tecnológicas que me ayudan a monitorear mi progreso.

Personalmente, lo que más me marcó fue comprender que un plan financiero personal no es estático; es algo que se revisa, ajusta y perfecciona con el tiempo. Aprender a interpretar mis propios datos financieros y compararlos con metas realistas me brindó el control necesario para enfrentar desafíos económicos y aprovechar oportunidades de crecimiento.

3 . Importancia de un Plan Financiero en la Economía Personal

Durante mi trayecto personal, entendí que contar con un plan financiero personal era indispensable para evitar decisiones impulsivas y desinformadas. La importancia de tener una estrategia clara radica en varios factores que transformaron mi enfoque hacia el dinero:

3.1 Control y Visión a Futuro

Tener un plan financiero me permitió pasar de vivir al día a proyectar mi futuro económico. Con metas claras, pude establecer prioridades, controlar mis gastos y asignar recursos de manera eficiente. Esto fue especialmente útil en economías inestables de algunos países latinoamericanos, donde prever la inflación y la devaluación es vital para mantener el poder adquisitivo.

3.2 Preparación ante Emergencias

Uno de los pilares de mi estrategia es la creación de un fondo de emergencia. Saber que, ante imprevistos como desempleo o gastos médicos inesperados, cuento con recursos me ha dado una gran tranquilidad. En países como Estados Unidos y España, donde el costo de la vida puede ser elevado, este fondo se convierte en un salvavidas.

3.3 Aprovechamiento de Oportunidades

Un plan bien estructurado me ha permitido detectar momentos propicios para invertir, ya sea en bienes raíces, mercados bursátiles o incluso en educación. En mercados tan variados como los de Latinoamérica, España y Estados Unidos, el conocimiento y la previsión son mis mejores aliados para aprovechar oportunidades sin comprometer mi estabilidad.

3.4 Reducción del Estrés Financiero

La incertidumbre económica puede generar una gran cantidad de estrés. Al disponer de un plan financiero, he aprendido a gestionar mis emociones y a tomar decisiones basadas en datos y análisis, en lugar de reacciones impulsivas. Esta disciplina me ha ayudado a mantener una salud financiera y mental óptima.

Cada uno de estos puntos refuerza la idea de que un plan financiero no solo organiza mis finanzas, sino que también me empodera para enfrentar un mundo lleno de incertidumbres. Es la base sobre la cual construyo mi seguridad económica y me permite soñar con un futuro próspero.

4 . Componentes Clave de un Plan Financiero Personal

A lo largo de mi experiencia, he identificado varios componentes esenciales que constituyen un plan financiero personal robusto y efectivo. A continuación, te explico cada uno de ellos:

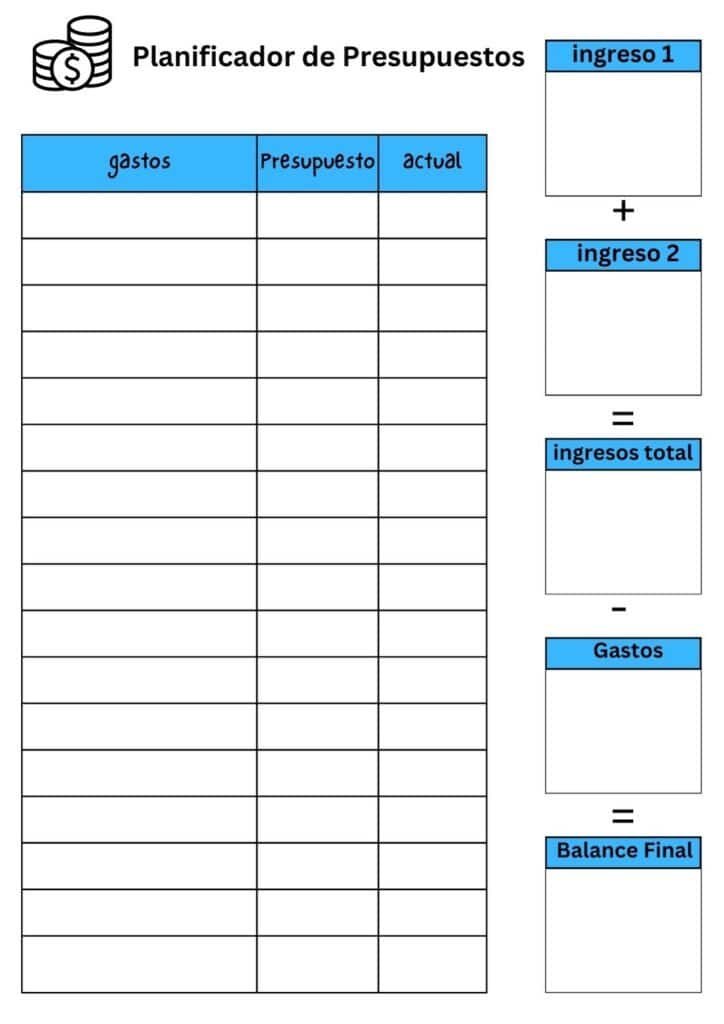

4.1 Presupuesto Detallado

El primer paso siempre es saber exactamente cuánto ingreso tengo y a dónde se va mi dinero. Elaborar un presupuesto me ha permitido clasificar mis gastos en fijos, variables y ocasionales, y hacer ajustes necesarios.

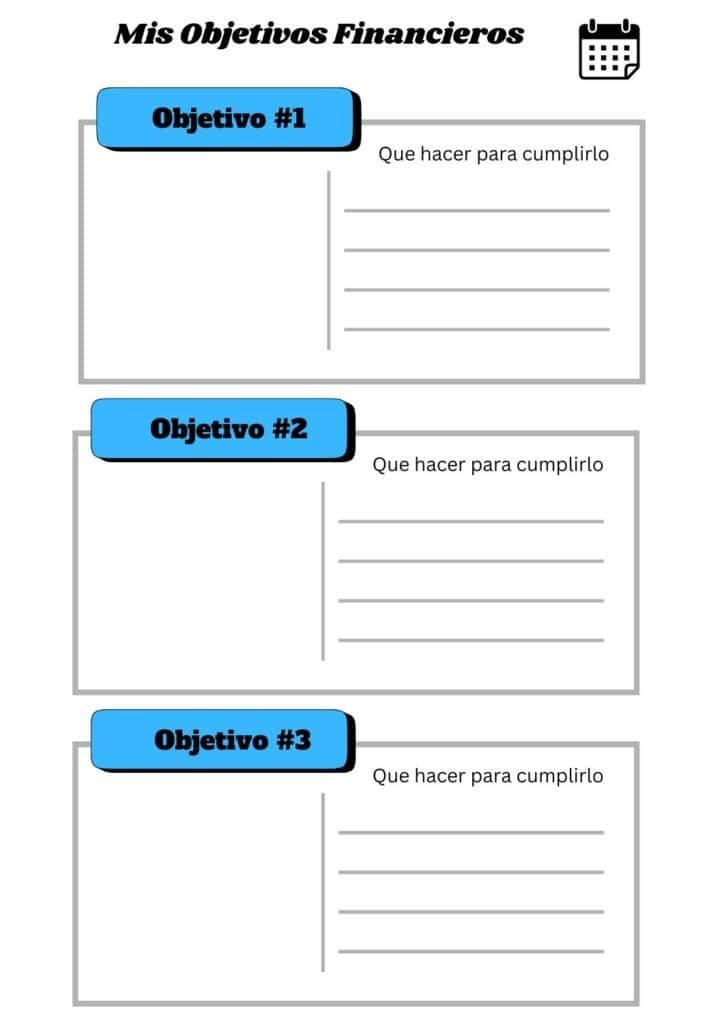

4.2 Metas Financieras Claras

Definir objetivos a corto, mediano y largo plazo es fundamental. Mis metas pueden incluir desde ahorrar para unas vacaciones, pagar deudas, hasta invertir para mi jubilación. Establecer plazos y montos me ha permitido mantener el foco y medir mi progreso.

4.3 Ahorro y Fondo de Emergencia

Reservar un porcentaje de mis ingresos para ahorrar es una de las prácticas que me ha salvado en momentos de crisis. Un fondo de emergencia es la primera línea de defensa ante imprevistos, algo crucial tanto en economías volátiles de Latinoamérica como en mercados desarrollados como el de Estados Unidos.

4.4 Gestión de Deudas

La forma en que administro mis deudas es vital para mantener una salud financiera. Desde tarjetas de crédito hasta préstamos estudiantiles o hipotecarios, cada deuda debe ser evaluada y pagada de acuerdo a un plan estratégico. En algunos países, las tasas de interés pueden variar significativamente, por lo que conocer el entorno local me ha ayudado a tomar decisiones informadas.

4.5 Inversiones

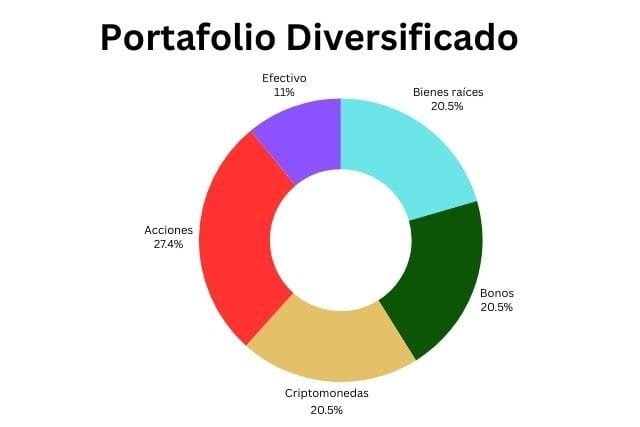

Invertir es clave para hacer crecer mis recursos. He aprendido que, más allá de ahorrar, es fundamental hacer que el dinero trabaje para mí. Ya sea a través de acciones, fondos de inversión, bienes raíces o incluso criptomonedas, diversificar mis inversiones ha sido una estrategia ganadora.

4.6 Planificación Fiscal y Seguros

Tener en cuenta los impuestos y contar con seguros adecuados (salud, vida, hogar) forma parte de la protección integral de mis finanzas. En cada región, desde España hasta Estados Unidos y los países de Latinoamérica, existen particularidades fiscales y de seguros que he tenido que estudiar y adaptar a mi plan.

Cada uno de estos componentes se interrelaciona para formar un plan integral que me permite alcanzar mis metas y responder a las eventualidades de la vida. Comprender en detalle cada parte ha sido crucial para diseñar un plan financiero personal que realmente se ajuste a mis necesidades y a las condiciones de mi entorno.

5 . Cómo Elaborar tu Propio Plan Financiero Personal

Crear mi plan financiero personal fue un proceso que requirió tiempo, paciencia y mucha disciplina. Aquí te comparto los pasos que seguí y que, a mi parecer, pueden ayudarte a estructurar el tuyo:

5.1 Diagnóstico Financiero

Lo primero que hice fue evaluar mi situación actual. Recopilé información sobre mis ingresos, gastos, deudas, ahorros e inversiones. Este análisis me permitió tener una visión clara de dónde me encontraba y qué áreas necesitaban atención.

5.2 Definición de Objetivos

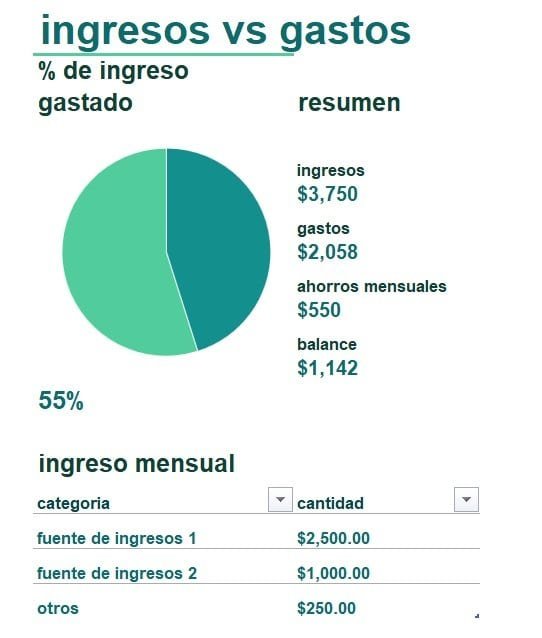

Con el diagnóstico en mano, establecí metas específicas y realistas. ¿Quiero pagar mis deudas en 2 años? ¿Ahorrar para un fondo de emergencia equivalente a 6 meses de gastos? ¿O tal vez invertir en un negocio propio? Definir estos objetivos me ayudó a trazar un plan de acción concreto.

5.3 Elaboración del Presupuesto

Con mis objetivos claros, elaboré un presupuesto mensual que incluyera todos mis ingresos y egresos. Aquí fue crucial identificar gastos superfluos y redirigir esos recursos hacia mis prioridades.

5.4 Creación de un Fondo de Emergencia

Decidí destinar un porcentaje fijo de mis ingresos a un fondo de emergencia. Este paso me dio la seguridad de contar con un respaldo en caso de imprevistos, algo fundamental en cualquier economía.

5.5 Gestión y Reducción de Deudas

El siguiente paso fue diseñar una estrategia para pagar mis deudas. Priorizando aquellas con tasas de interés más altas, organicé un plan de pagos que me ayudó a reducir la carga financiera de manera progresiva.

5.6 Plan de Inversión

Después de estabilizar mis finanzas básicas, comencé a explorar opciones de inversión. Para ello, investigué diversas alternativas y, en algunos casos, consulté con asesores financieros para definir un portafolio diversificado que se ajustara a mi perfil de riesgo.

5.7 Revisión y Ajuste Periódico

Finalmente, entendí que un plan financiero es un documento vivo. Establecí revisiones trimestrales para evaluar mi progreso y hacer ajustes necesarios. Este hábito me ha permitido adaptarme a cambios económicos y personales, garantizando que mi estrategia siempre esté alineada con mis objetivos.

Cada uno de estos pasos me ayudó a construir un plan financiero personal sólido, adaptable a las particularidades de cada región en la que he vivido, ya sea en Latinoamérica, España o Estados Unidos. Si bien el proceso puede parecer abrumador al principio, te aseguro que la disciplina y la constancia son las claves para ver resultados tangibles a lo largo del tiempo.

6 . Herramientas y Recursos para Optimizar tus Finanzas Personales

Durante mi recorrido, descubrí que apoyarme en herramientas tecnológicas y recursos especializados fue fundamental para mantener mi plan financiero organizado y eficiente. Aquí te comparto algunas de las herramientas que he utilizado y que te pueden ayudar:

6.1 Aplicaciones Móviles y Software de Presupuesto

Existen diversas apps que te permiten registrar ingresos y gastos de forma sencilla. Personalmente, he probado aplicaciones como Mint y YNAB (You Need A Budget) en Estados Unidos, y en España y Latinoamérica, herramientas como Fintonic han sido muy útiles para llevar un control diario de mis finanzas.

6.2 Hojas de Cálculo Personalizadas

Otra herramienta indispensable ha sido el uso de hojas de cálculo, ya sea en Excel o Google Sheets. Con ellas, puedo personalizar mis presupuestos, hacer seguimientos de mis deudas y proyectar mis ahorros e inversiones. Este método me brinda flexibilidad y un control detallado de cada aspecto financiero.

6.3 Cursos y Webinars

Invertir en mi educación financiera ha sido crucial. He participado en cursos online y webinars impartidos por expertos. Estas experiencias me han permitido actualizarme en tendencias de inversión, estrategias de ahorro y cambios en la normativa fiscal.

6.4 Asesorías y Consultorías Financieras

Aunque gran parte de mi aprendizaje ha sido autodidacta, en ocasiones he contado con la ayuda de asesores financieros. Consultar con profesionales especializados me permitió afinar mi plan financiero, especialmente cuando se trataba de cuestiones complejas como la planificación tributaria y las estrategias de inversión en mercados internacionales.

6.5 Comunidades y Foros en Línea

No subestimo el valor de compartir experiencias. Formar parte de comunidades en línea dedicadas a las finanzas personales me ha brindado acceso a consejos prácticos y experiencias reales de personas que enfrentan desafíos similares en diferentes regiones.

En conjunto, estas herramientas me han permitido mantener un seguimiento riguroso de mi plan financiero, facilitando la toma de decisiones y la adaptación a las condiciones cambiantes del mercado. Recomiendo a todos quienes se inicien en este camino explorar y combinar diversas opciones, ya que lo que funciona para mí puede inspirarte a encontrar la fórmula perfecta para tu situación.

7 . Errores Comunes en la Planificación Financiera Personal y Cómo Evitarlos

Durante mis primeros intentos de organizar mis finanzas, cometí varios errores que, con el tiempo, me enseñaron valiosas lecciones. Compartir estos fallos me permite ayudarte a evitarlos en tu propio camino en la elaboración de tu plan financiero personal:

7.1 No Tener un Presupuesto Realista

Uno de mis primeros errores fue subestimar la importancia de un presupuesto realista. Al no registrar detalladamente mis ingresos y egresos, terminaba gastando más de lo previsto. Aprendí que la clave es ser honesto y meticuloso en cada gasto, incluso en aquellos que parecen insignificantes.

7.2 Descuidar el Fondo de Emergencia

En un inicio, confiaba demasiado en mi flujo de ingresos mensual sin reservar un monto para imprevistos. Esta actitud me llevó a enfrentar situaciones complicadas cuando surgieron gastos inesperados. Hoy sé que destinar entre un 10% y un 20% de mis ingresos para un fondo de emergencia es fundamental para cualquier persona, especialmente en economías volátiles.

7.3 No Priorizar el Pago de Deudas

Al principio, no establecí una estrategia clara para el pago de mis deudas, lo que generaba altos intereses y una carga financiera constante. Con el tiempo, implementé un plan para priorizar aquellas deudas con mayores tasas de interés, lo que me permitió reducirlas de manera más efectiva.

7.4 Ignorar la Importancia de las Inversiones

Otro error fue dejar de lado las oportunidades de inversión por miedo o falta de información. Comprendí que ahorrar sin invertir no es suficiente para hacer crecer mi patrimonio. Investigar y arriesgarme de forma controlada me abrió la puerta a nuevas oportunidades económicas.

7.5 No Revisar y Ajustar el Plan Periódicamente

Al principio, creía que bastaba con crear un plan financiero y olvidarme de él. Sin embargo, la realidad es que la economía y las circunstancias personales cambian, y mi plan debe evolucionar en consecuencia. Establecer revisiones trimestrales me ha permitido mantener mi estrategia alineada con mis objetivos y adaptarla a nuevos desafíos.

Cada uno de estos errores me enseñó la importancia de la disciplina, la revisión constante y la búsqueda de asesoría cuando es necesario. Al compartir mis experiencias, espero que tú puedas evitarlos y construir un plan financiero personal mucho más sólido y efectivo.

8 . Casos de Éxito y Testimonios Reales

Una de las motivaciones más fuertes para profundizar en qué es un plan financiero personal ha sido ver cómo la planificación ha transformado la vida de muchas personas, incluyéndome a mí. Quisiera compartir algunos casos de éxito y testimonios que me han inspirado:

8.1 Mi Propia Transformación

Cuando empecé a aplicar los principios de la planificación financiera, noté una reducción significativa en mi nivel de estrés y una mayor capacidad para afrontar imprevistos. Con el tiempo, logré pagar mis deudas, consolidar un fondo de emergencia robusto y comenzar a invertir de forma inteligente. Estos logros no solo mejoraron mi calidad de vida, sino que también me permitieron soñar en grande y planificar metas a largo plazo, como la compra de una propiedad o la formación de un fondo para la educación de mis hijos.

8.2 Historias de Amigos y Colegas

He conversado con amigos y colegas en diversas regiones que también se han beneficiado de un plan financiero. Un colega en México, por ejemplo, logró salir de una situación de endeudamiento agobiante al implementar un presupuesto estricto y reorganizar sus prioridades. En España, una amiga comenzó a invertir en fondos de inversión tras asistir a un webinar sobre finanzas personales, y hoy disfruta de una jubilación anticipada. Por otro lado, en Estados Unidos, he conocido a profesionales que, gracias a una planificación minuciosa, han podido invertir en el mercado inmobiliario y diversificar sus ingresos de manera exitosa.

8.3 Testimonios en Comunidad

Las comunidades en línea y foros de discusión han sido un recurso inestimable para conocer otras experiencias. He leído historias de personas que transformaron su vida mediante simples cambios en sus hábitos financieros, demostrando que, con disciplina y compromiso, es posible alcanzar la estabilidad y el crecimiento. Estas historias me inspiran a seguir perfeccionando mi plan y a recomendarlo a quienes buscan mejorar su economía personal.

Estos casos de éxito me han recordado que cada pequeño paso en la dirección correcta cuenta y que la perseverancia y la educación financiera y tener un buen plan financiero personal son claves para transformar vidas. Si yo pude hacerlo, tú también puedes lograrlo aplicando las herramientas y estrategias adecuadas.

9 . Conclusión y Próximos Pasos para una Vida Financiera Saludable

Llegar al final de este recorrido sobre qué es un plan financiero personal me llena de satisfacción y me motiva a seguir creciendo. Quiero dejarte con algunas reflexiones y pasos a seguir que han marcado una diferencia en mi vida:

9.1 Resumen de la Importancia de la Planificación

He aprendido que un plan financiero personal es mucho más que un documento; es la base de una vida con objetivos claros, seguridad económica y oportunidades de crecimiento. Cada uno de los componentes—desde el presupuesto hasta la inversión—trabaja en conjunto para brindarme la estabilidad que necesito para soñar en grande.

9.2 Acción Inmediata

Si aún no tienes un plan financiero personal, te invito a que comiences hoy mismo. Dedica tiempo a evaluar tu situación actual, define tus objetivos y utiliza las herramientas y consejos que he compartido. No esperes a que un imprevisto te obligue a reaccionar; actúa de forma proactiva y toma el control de tu economía.

9.3 Adaptación y Revisión Continua

La vida y la economía son dinámicas. Establece revisiones periódicas de tu plan financiero personal para asegurarte de que siga alineado con tus metas y con las condiciones del mercado. La flexibilidad y la capacidad de adaptación son esenciales para mantener una salud financiera a largo plazo.

9.4 Inspiración y Comunidad

No olvides que no estás solo en este camino. Busca comunidades en línea, foros y asesorías que te ayuden a enriquecer tu conocimiento y te permitan compartir experiencias. Ver el éxito de otros me ha dado la motivación necesaria para continuar perfeccionando mi estrategia, y estoy convencido de que tú también puedes hacerlo.

9.5 Mi Compromiso Personal

En mi experiencia, transformar la forma en que gestiono mis finanzas personales ha sido una de las decisiones más importantes de mi vida. Cada paso, cada error y cada éxito han contribuido a que hoy pueda decir con confianza que cuento con un plan financiero sólido y adaptable. Este viaje no solo ha mejorado mi situación económica, sino que también me ha permitido vivir con menos preocupaciones y con mayor claridad de propósito.

Te invito a que te sumerjas en el proceso, a que aprendas de tus propias experiencias y, sobre todo, a que te comprometas a construir un futuro financiero próspero y seguro. Recuerda siempre la pregunta inicial: qué es un plan financiero, y deja que esa búsqueda te impulse a alcanzar tus metas y a transformar tu vida.

Preguntas Frecuentes (FAQ) sobre Plan Financiero Personal

¡Espero que estas respuestas te ayuden a avanzar en el camino hacia una mayor estabilidad y crecimiento financiero!

1 . ¿Qué es un plan financiero personal?

Un plan financiero personal es una estrategia integral que organiza mis ingresos, gastos, ahorros, inversiones y deudas en un documento vivo. Esta herramienta me permite establecer metas a corto, mediano y largo plazo.

2 . ¿Por qué es importante contar con un plan financiero personal?

Contar con un plan financiero personal me ha ayudado a tomar decisiones informadas, evitar gastos impulsivos y prepararme para imprevistos. Además, me permite controlar mi economía, reducir el estrés financiero y aprovechar oportunidades de inversión, esenciales tanto en mercados volátiles como en entornos económicos estables.

3 . ¿Cuáles son los componentes clave de un plan financiero personal?

En mi experiencia, los componentes fundamentales de un plan financiero personal incluyen:

- Consideraciones fiscales y de seguros según la región.

- Un presupuesto detallado que refleje mis ingresos y egresos.

- Metas financieras claras y alcanzables.

- Un fondo de emergencia para situaciones imprevistas.

- Estrategias de reducción y gestión de deudas.

- Opciones de inversión diversificadas y adaptadas a mi perfil de riesgo.

4 . ¿Cómo puedo elaborar mi propio plan financiero personal?

Elaborar un plan financiero personal comenzó para mí con un diagnóstico financiero: analicé mis ingresos, gastos, deudas y ahorros. Luego, definí objetivos claros y realicé un presupuesto mensual. Incorporé la creación de un fondo de emergencia, estrategias para el pago de deudas y un plan de inversión. Revisar y ajustar el plan periódicamente ha sido clave para adaptarlo a cambios en mi situación y en el mercado.

5 . ¿Qué errores comunes debo evitar al crear un plan financiero personal?

Al iniciar mi plan financiero personal, cometí errores como subestimar la importancia de un presupuesto realista y no destinar suficiente dinero para un fondo de emergencia. También aprendí que no priorizar el pago de deudas o descuidar las oportunidades de inversión pueden afectar negativamente mi estabilidad. Es crucial revisar el plan de forma regular y ajustarlo según las necesidades y cambios económicos.

6 . ¿Qué herramientas y recursos puedo utilizar para un plan financiero personal eficaz?

He descubierto que aplicaciones móviles como Mint, YNAB, Fintonic y MoneyControl facilitan el seguimiento diario de mis finanzas. Además, el uso de hojas de cálculo personalizadas y la participación en cursos o webinars me han permitido profundizar en la creación y optimización de mi plan financiero personal. Estas herramientas me ayudan a mantener el control y la flexibilidad necesaria para adaptarme a diferentes contextos económicos.

7 . ¿Con qué frecuencia debo revisar y actualizar mi plan financiero personal?

Revisar y actualizar mi plan financiero personal de forma periódica es fundamental. Personalmente, realizo revisiones trimestrales para evaluar mi progreso y ajustar estrategias según cambios en mis objetivos o en el entorno económico. Esta práctica me permite mantener la efectividad del plan y asegurar que siga siendo relevante en cada etapa de mi vida financiera.

Descargo de responsabilidad: La información proporcionada en este artículo es de carácter educativo e informativo. No constituye asesoría financiera personalizada. Antes de tomar decisiones de inversión, considera buscar el apoyo de un profesional acreditado y analiza tu situación financiera particular.