Fondos mutuos: esta forma de inversión colectiva sigue ganando popularidad entre quienes buscan hacer crecer su dinero de manera diversificada y con la asesoría de expertos financieros. Al reunir el capital de múltiples participantes, los fondos mutuos permiten a los inversionistas acceder a diferentes tipos de activos, optimizando el riesgo y las oportunidades de rendimiento.

En este Articulo, te explico todo lo que necesitas saber sobre los fondos mutuos, desde su funcionamiento y tipos disponibles, hasta las estrategias de diversificación más efectivas. Si buscas construir una cartera sólida, entender mejor cómo funcionan estos instrumentos y aprender a elegir el fondo adecuado para tus metas, has llegado al lugar indicado. ¡Comencemos!

Puntos Claves

1 . Introducción a los fondos mutuos

Los fondos mutuos son instrumentos de inversión colectiva que reúnen los recursos de múltiples inversionistas en un mismo patrimonio. Estos recursos son administrados por profesionales, quienes los invierten en una variedad de activos como acciones, bonos, instrumentos de renta fija y otros valores. El objetivo es diversificar el riesgo y buscar rendimientos atractivos de acuerdo con la estrategia y política de inversión de cada fondo.

En los últimos años, los fondos mutuos se han vuelto muy populares gracias a su accesibilidad, a la gestión profesional que ofrecen y a la posibilidad de participar en mercados que, de otra manera, podrían ser de difícil acceso para inversores minoristas. Además, la oferta de tipos de fondos mutuos se ha expandido, permitiendo a los participantes encontrar productos que se ajusten a su perfil de riesgo y objetivos financieros.

2 . ¿Qué son los fondos mutuos?

Para comprender mejor los fondos mutuos, es importante empezar por su definición más sencilla. Un fondo mutuo es un vehículo de inversión gestionado por una sociedad administradora o gestora de fondos. Esta entidad reúne el dinero de diversos inversionistas, conocido como partícipes, y lo invierte según una estrategia predeterminada. Cada partícipe posee un número de cuotas que representa su participación en el patrimonio total del fondo.

Cuando adquieres cuotas de un fondo mutuo, te conviertes en copropietario de todos los activos que el fondo mantiene en cartera, aunque de manera proporcional al número de cuotas que poseas. La idea clave es que el fondo diversifica sus inversiones en varios instrumentos, disminuyendo así la exposición a riesgos específicos y ofreciendo la posibilidad de participar en mercados más amplios.

Composición del patrimonio del fondo

- Acciones: Participaciones en empresas que pueden ser de distintos sectores y países.

- Bonos y otros instrumentos de renta fija: Deuda emitida por gobiernos o corporaciones.

- Activos alternativos: Dependiendo de la regulación y la estrategia del fondo, pueden incluirse materias primas, derivados, etc.

La sociedad administradora se encarga de tomar decisiones de inversión en nombre de los partícipes. Esto incluye analizar mercados, identificar oportunidades y ajustar la cartera según las condiciones económicas.

3 . Cómo funcionan los fondos mutuos

Durante mi investigación para entender el funcionamiento de los fondos mutuos, encontré varios elementos claves. Aquí te los dejo para que puedas entender sus ventajas y limitaciones:

1 . Compra y venta de cuotas:

- Si el fondo se valoriza (porque las inversiones suben de precio), el valor de cuota aumenta, y viceversa.

- Cuando decides invertir, compras cuotas del fondo al valor de cuota vigente.

- El valor de cuota se calcula dividiendo el patrimonio total del fondo entre el número total de cuotas emitidas.

2 . Gestión profesional:

- Este equipo ajusta la cartera según las condiciones macroeconómicas, las tendencias del mercado y los objetivos de rendimiento y riesgo establecidos en el reglamento interno del fondo.

- Un equipo de gestores o expertos en inversión analiza continuamente los mercados y decide dónde colocar el dinero.

3 . Distribución de beneficios:

- Otros fondos reinvierten automáticamente las ganancias en el propio fondo, aumentando el valor de la cuota.

- Algunos fondos mutuos reparten dividendos o intereses de forma periódica a los partícipes.

4 . Liquidez:

- La mayoría de los fondos mutuos permiten el retiro de la inversión con relativa rapidez, aunque siempre hay que verificar las políticas y las comisiones aplicables.

- Dependiendo del tipo de fondo, puedes rescatar (vender) tus cuotas en cualquier momento o en fechas específicas.

5 . Regulación y supervisión:

- Esto brinda al inversionista cierto nivel de protección y transparencia, ya que se exige la publicación de información sobre rendimientos, comisiones y riesgos.

- Los fondos mutuos suelen estar regulados por entidades gubernamentales (por ejemplo, la Superintendencia de Valores de un país).

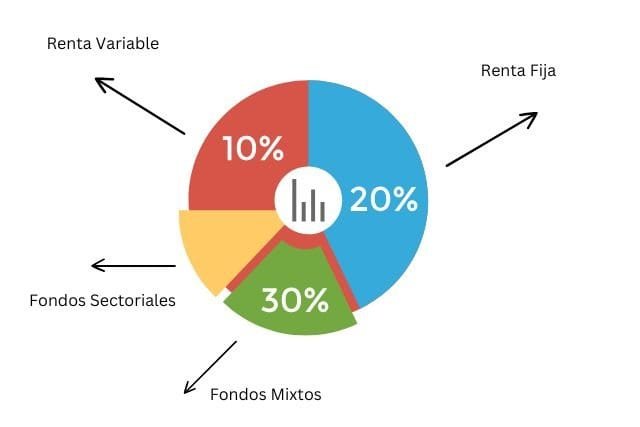

4 . Tipos de fondos mutuos

La diversidad de fondos mutuos en el mercado es amplia, lo que te permite como inversionista encontrar la opción que más se ajuste a tus necesidades financieras y a tu perfil de riesgo. A continuación, te describo los principales tipos:

4.1 Fondos de renta fija

Invertidos principalmente en instrumentos de deuda, como bonos gubernamentales o corporativos. Estos fondos suelen presentar menor volatilidad que los de renta variable, aunque sus rendimientos potenciales también tienden a ser más moderados.

- Perfil de inversionista: Conservador o que busca estabilidad en el mediano y largo plazo.

4.2 Fondos de renta variable

Enfocados en acciones de empresas que cotizan en la bolsa. Por lo general, ofrecen un mayor potencial de crecimiento, pero también implican un nivel de riesgo más alto debido a la fluctuación de los mercados accionarios.

- Perfil de inversionista: Agresivo o con tolerancia al riesgo, dispuesto a soportar volatilidad a cambio de mayores ganancias potenciales.

4.3 Fondos mixtos o balanceados

Combinan acciones y bonos en diferentes proporciones, con el objetivo de equilibrar rendimiento y riesgo. Son ideales para inversionistas que buscan un balance entre la estabilidad de la renta fija y el crecimiento de la renta variable.

- Perfil de inversionista: Moderado, que desea equilibrar rentabilidad y seguridad.

4.4 Fondos indexados o pasivos

Estos fondos replican un índice de referencia, como un índice bursátil (por ejemplo, S&P 500). No buscan superar el rendimiento del índice, sino igualarlo. Suelen tener comisiones más bajas porque requieren menos gestión activa.

- Perfil de inversionista: Intermedio a largo plazo, interesado en la diversificación masiva y en comisiones reducidas.

4.5 Fondos gestionados activamente

Los gestores intentan superar el rendimiento de un índice de referencia mediante análisis y selección de activos. Tienen comisiones más altas, pero pueden ofrecer rendimientos superiores (aunque no siempre lo logran).

- Perfil de inversionista: Dispuesto a pagar más comisiones con la expectativa de un mejor desempeño que el mercado.

4.6 Fondos sectoriales o temáticos

Se especializan en invertir en un sector específico (tecnología, salud, energías renovables, etc.) o en tendencias globales (inteligencia artificial, cambio climático, etc.).

- Perfil de inversionista: Con convicciones fuertes sobre un sector o tendencia, y tolerancia al riesgo adicional derivado de la concentración en un único ámbito.

4.7 Fondos de mercado monetario

Enfocados en instrumentos de muy corto plazo, como letras del tesoro y depósitos a plazo. Se caracterizan por su alta liquidez y bajo riesgo, pero los rendimientos también suelen ser más modestos.

- Perfil de inversionista: Ultraconservador o que requiere accesibilidad casi inmediata a sus recursos.

5 . Ventajas de invertir en fondos mutuos

Para mi estas son unas de las principales ventajas de estos tipos de inversiones fondos mutuos ofrecen múltiples beneficios que pueden resultar muy atractivos, especialmente para quienes buscan una manera de invertir sin tener que dedicar grandes esfuerzos a la gestión y selección de activos:

- Diversificación:

Al agrupar diferentes tipos de activos en una sola cartera, los fondos mutuos ayudan a reducir el riesgo asociado con la inversión en un único valor o sector. - Gestión profesional:

Contar con un equipo de expertos que analiza los mercados y toma decisiones de inversión puede ser muy valioso, sobre todo si no cuentas con el tiempo o la experiencia necesaria. - Liquidez:

En la mayoría de los casos, los fondos mutuos permiten recuperar la inversión en plazos relativamente cortos. Esto resulta conveniente si necesitas disponer de tu dinero de forma rápida. - Accesibilidad:

No necesitas un gran capital inicial para invertir en fondos mutuos. Muchas sociedades administradoras permiten inversiones mínimas muy asequibles. - Transparencia:

Las entidades reguladoras exigen la publicación de datos sobre rendimiento, comisiones, políticas de inversión y riesgos, lo que brinda mayor confianza y claridad a los inversionistas. - Economías de escala:

Al invertir de manera colectiva, es posible acceder a costos de transacción más bajos que los que tendrías como inversionista individual comprando acciones o bonos por tu cuenta.

6 Riesgos y consideraciones importantes

Si bien los fondos mutuos ofrecen múltiples ventajas, es fundamental comprender que toda inversión conlleva riesgos. Antes de invertir, analiza los siguientes puntos:

1 . Tarifas y comisiones:

- Comisión de suscripción: cargo que se aplica al ingresar en el fondo.

- Comisión de gestión: porcentaje anual que cobra la gestora por administrar el fondo.

- Comisión de rescate: penalización por retirar el dinero antes de un plazo determinado.

Estas comisiones pueden afectar el rendimiento neto de tu inversión.

2 . Riesgo de crédito:

- Aplica especialmente a los fondos de renta fija. Existe la posibilidad de que el emisor de un bono no cumpla con sus obligaciones de pago.

3 . Horizonte de inversión:

- Los fondos mutuos generalmente están diseñados para objetivos de mediano a largo plazo. Si buscas rentabilidad a muy corto plazo, podrías llevarte sorpresas desagradables.

4 . Perfil de riesgo:

- Antes de elegir un fondo, es esencial conocer tu nivel de tolerancia al riesgo. Un fondo muy volátil puede generar estrés si no estás preparado para soportar pérdidas temporales.

5 . Concentración de activos:

- Aunque la mayoría de los fondos mutuos diversifican, algunos fondos sectoriales o temáticos pueden concentrarse en un único sector, lo que aumenta la volatilidad.

7 . Cómo elegir el fondo mutuo adecuado

Escoger cual de los fondos mutuos es el correcto para ti, implica analizar diversos factores para que tu inversión se alinee con tus objetivos y tu perfil. A continuación, algunos pasos para tomar una decisión informada:

- Definir objetivos financieros:

- ¿Buscas ahorrar para la jubilación, comprar una vivienda o financiar la educación de tus hijos?

- El horizonte de inversión y la meta influirán en el tipo de fondo que elijas.

- Determinar tu tolerancia al riesgo:

- Evalúa si puedes enfrentar la volatilidad de los mercados y cuánto tiempo puedes mantener tu inversión sin necesidad de disponer del capital.

- Analizar el historial de rentabilidad:

- Observa el comportamiento del fondo en diferentes horizontes temporales (1, 3, 5 años).

- Ten en cuenta que la rentabilidad pasada no garantiza resultados futuros, pero te da una idea del desempeño histórico.

- Comparar costos y comisiones:

- Verifica la comisión de administración, de suscripción, de rescate y cualquier otro gasto.

- Un fondo con costos elevados puede mermar significativamente tus ganancias a largo plazo.

- Revisar la reputación de la gestora:

- Investiga la trayectoria y estabilidad de la sociedad administradora.

- Una gestora con historial sólido puede brindar mayor seguridad.

- Leer el prospecto del fondo:

- El prospecto y/o reglamento interno detalla la estrategia de inversión, los riesgos asociados y las políticas de distribución de beneficios.

- Asegúrate de comprender cómo se seleccionan los activos y cómo se maneja la volatilidad.

- Diversificar:

- No coloques todo tu dinero en un solo fondo. Considera la posibilidad de distribuir tu inversión en varios fondos para reducir riesgos.

8 . Pasos para invertir en fondos mutuos

Para invertir en fondos mutuos, es necesario seguir algunos pasos básicos. Aunque el proceso puede variar ligeramente según la entidad financiera o plataforma que utilices, la estructura general suele ser la siguiente:

- Seleccionar la entidad financiera o plataforma de inversión:

- Puedes optar por un banco, una casa de bolsa o una plataforma de inversión en línea.

- Compara las comisiones, la variedad de fondos ofrecidos y las herramientas de asesoría.

Una de las plataformas de inversión en línea mas recomendada es Fidelity.

- Abrir una cuenta de inversión:

- Completa el formulario de registro y proporciona la documentación solicitada (identificación oficial, comprobante de domicilio, etc.).

- Asegúrate de leer los términos y condiciones, así como la política de privacidad.

- Transferir fondos a tu cuenta:

- Una vez aprobada tu cuenta, deposita el dinero que deseas invertir.

- Algunas entidades exigen un monto mínimo inicial para suscribirte a ciertos fondos.

- Elegir el fondo mutuo adecuado:

- Basándote en tu perfil de riesgo y tus objetivos, selecciona el tipo de fondo que mejor se adapte a tus necesidades.

- Verifica la información actualizada sobre rendimientos, comisiones y condiciones del fondo.

- Suscripción de cuotas:

- Realiza la compra de cuotas del fondo al valor de la cuota vigente.

- Dependiendo de la política de la entidad, la transacción se puede efectuar el mismo día o al día siguiente hábil.

- Monitorear tu inversión:

- Es aconsejable revisar periódicamente el desempeño de tu fondo mutuo.

- Sin embargo, evita tomar decisiones impulsivas basadas en movimientos de corto plazo.

- Retiro o reembolso de cuotas:

- Si deseas vender tus cuotas, notifica a la entidad. El valor al que se venden tus cuotas es el valor de la cuota del día en que se procesa el rescate.

- Algunas entidades pueden aplicar penalizaciones por rescates anticipados.

9 . Estrategias de diversificación con fondos mutuos

Una de las grandes ventajas de los fondos mutuos que más me gustan es su capacidad de diversificar. Para sacar el mayor provecho de esta característica, considera las siguientes estrategias:

- Diversificación por tipo de activo:

- Combina fondos de renta fija, renta variable y mixtos, según tu perfil de riesgo.

- Esto te ayuda a mitigar el impacto de la volatilidad de un solo mercado.

- Diversificación geográfica:

- Invertir en fondos que tengan exposición a diferentes regiones (América, Europa, Asia, mercados emergentes, etc.) puede equilibrar tu portafolio ante fluctuaciones regionales.

- Diversificación por sectores:

- Si te interesan los fondos sectoriales, equilibra tu inversión en varios sectores (tecnología, salud, energía, etc.) para no depender de la suerte de una sola industria.

- Uso de fondos indexados y gestionados activamente:

- Combinar ambos tipos puede ser beneficioso. Los fondos indexados ofrecen comisiones bajas y exposición a todo el mercado, mientras que los fondos gestionados pueden capturar oportunidades puntuales.

- Rebalanceo periódico:

- A medida que ciertos fondos crecen más que otros, tu distribución original (por ejemplo, 60% en renta variable y 40% en renta fija) puede alterarse. Rebalancear te permite mantener tu estrategia intacta.

- Análisis de correlaciones:

- Busca fondos cuyos rendimientos no se muevan al unísono. Esto incrementa la probabilidad de que, si un área del mercado se deprecia, otra se mantenga estable o crezca.

10 . Aspectos legales y fiscales

Dependiendo del país en el que residas o inviertas, los fondos mutuos están sujetos a regulaciones específicas y a un régimen tributario determinado. Algunos puntos relevantes incluyen:

1 . Regulación y supervisión:

- En la mayoría de los países, los organismos reguladores (comisiones de valores, superintendencias, etc.) exigen la inscripción y supervisión de los fondos.

- Esto garantiza la transparencia en la gestión y la obligación de reportar información a los inversionistas.

2 . Tributación de ganancias de capital:

- Si vendes tus cuotas con ganancia, podrías estar sujeto al pago de impuestos sobre las ganancias de capital.

- El porcentaje o régimen fiscal varía según la jurisdicción y, en algunos casos, según el plazo de la inversión.

3 . Retenciones en la fuente:

- En ciertos países, los dividendos o las distribuciones que realiza el fondo podrían estar sujetos a retención en la fuente, que se descuenta automáticamente.

4 . Tratados de doble tributación:

- Si inviertes en fondos mutuos de otros países, podrías beneficiarte de tratados que evitan la doble imposición.

- Consulta con un asesor fiscal para saber si tu país tiene acuerdos vigentes.

5 . Documentación e informes:

- Las sociedades administradoras están obligadas a proveer reportes periódicos sobre la cartera, la rentabilidad y los estados financieros del fondo.

- Es fundamental leer estos documentos para mantenerte informado sobre tu inversión.

11 . Herramientas y recursos para el inversionista

Para invertir con mayor confianza y eficacia en fondos mutuos, es útil apoyarse en diversas herramientas y fuentes de información:

1 . Plataformas de inversión en línea:

- Brindan acceso a un amplio catálogo de fondos mutuos y ofrecen métricas de rendimiento, perfiles de riesgo y comparaciones en tiempo real.

2 . Calculadoras financieras:

- Permiten estimar cuánto dinero podrías acumular en el largo plazo, tomando en cuenta tasas de rendimiento proyectadas y aportaciones periódicas.

3 . Blogs y foros especializados:

- Los sitios web y comunidades en línea suelen compartir análisis, noticias y opiniones sobre fondos mutuos, lo que puede ayudarte a estar al día.

4 . Asesoría de expertos:

- Un asesor financiero certificado puede guiarte para que diseñes una estrategia de inversión adecuada a tus objetivos y tu perfil de riesgo.

5 . Boletines y reportes trimestrales:

- Muchas gestoras de fondos publican información periódica que incluye resultados, estrategias y perspectivas de mercado.

12 . Casos de éxito y ejemplos prácticos

Ejemplos visuales siempre ayudan más a entender que las palabras, estos ejemplos hipotéticos te pueden ayudar a entender cómo los fondos mutuos pueden ayudar a alcanzar distintas metas financieras y te pueden inspirar.

Caso 1: Ahorro para la jubilación

- Perfil: Inversionista de 30 años, con horizonte de inversión de 25 a 30 años.

- Estrategia: Fondo mixto con un mayor peso en renta variable para aprovechar el crecimiento a largo plazo.

- Resultado: A los 60 años, gracias a aportes constantes y la reinversión de ganancias, logró acumular un patrimonio considerable para su retiro.

Caso 2: Educación de los hijos

- Perfil: Pareja joven con un hijo de 5 años.

- Estrategia: Inversión en fondos de renta fija y mixta, para proteger el capital y obtener rendimientos estables, previendo gastos universitarios en 13 años.

- Resultado: Para cuando el niño llegó a la universidad, los fondos acumulados cubrían una parte importante de la matrícula y otros gastos educativos.

Caso 3: Generar ingresos pasivos

- Perfil: Profesional de 45 años con ingresos estables, busca complementar su salario con ingresos pasivos de la inversión.

- Estrategia: Fondos de renta fija con reparto de dividendos o intereses periódicos.

- Resultado: Recibe pagos regulares que aumentan su liquidez mensual y le permiten reinvertir parte de esas ganancias.

13 . Errores comunes que debes evitar

Al invertir en fondos mutuos, es fácil cometer ciertos errores si no se tiene la información o la planificación adecuada:

1 . Elegir un fondo solo por la rentabilidad pasada:

- Un gran rendimiento histórico no garantiza ganancias futuras. Considera la consistencia y la estrategia de inversión del fondo.

2 . No analizar las comisiones:

- Comisiones elevadas pueden erosionar significativamente tus ganancias a largo plazo.

3 . Olvidar el perfil de riesgo:

- Invertir en un fondo de renta variable agresivo sin tolerancia a la volatilidad puede generar estrés y decisiones precipitadas.

4 . Invertir sin objetivo claro:

- No definir una meta y horizonte temporal dificulta medir el éxito o fracaso de la inversión.

5 . Abandonar la inversión al primer signo de volatilidad:

- Los mercados suben y bajan, y la volatilidad a corto plazo es común. Una visión de largo plazo suele ser más efectiva.

14 . Conclusión y próximo paso

Los fondos mutuos representan una alternativa de inversión sumamente versátil y accesible, apta para diferentes perfiles de inversionistas. Ofrecen la posibilidad de diversificar, contar con gestión profesional, acceder a mercados globales y, en muchos casos, mantener un nivel razonable de liquidez. Sin embargo, es esencial analizar cuidadosamente los objetivos personales, el perfil de riesgo, las comisiones asociadas y la reputación de la sociedad administradora antes de tomar una decisión.

Si estás considerando invertir en fondos mutuos, un buen primer paso es definir con claridad tus metas financieras (retiro, educación, compra de bienes, etc.) y tu horizonte de inversión. A continuación, infórmate sobre los diferentes tipos de fondos y compara las opciones disponibles en el mercado. Si es necesario, busca asesoría profesional para que te ayuden a estructurar una cartera que se ajuste a tus necesidades específicas.

Recuerda: la inversión en fondos mutuos debe verse como una parte de tu estrategia financiera global, que puede incluir otras herramientas como cuentas de ahorro, seguros y bienes raíces. Mantén un monitoreo constante, pero evita los impulsos de corto plazo; la clave suele estar en la disciplina y el enfoque a largo plazo.

Preguntas frecuentes sobre fondos mutuos (FAQ)

A continuación te dejo algunas de las preguntas que tuve a mis comienzos como inversionista sobre los fondos mutuos.

1 . ¿En qué se diferencian los fondos mutuos de comprar acciones directamente?

Con un fondo mutuo, inviertes en una cartera diversificada de acciones y otros activos, gestionados por profesionales. Al comprar acciones directamente, asumes todo el riesgo y la responsabilidad de analizar cada empresa.

2 . ¿En qué se diferencian los fondos mutuos de comprar acciones directamente?

Con un fondo mutuo, inviertes en una cartera diversificada de acciones y otros activos, gestionados por profesionales. Al comprar acciones directamente, asumes todo el riesgo y la responsabilidad de analizar cada empresa.

3 . ¿Cuánto dinero necesito para empezar a invertir en fondos mutuos?

Depende de la entidad administradora. Algunos fondos requieren montos muy bajos (incluso desde 10 dólares o su equivalente en moneda local), mientras que otros pueden exigir inversiones mínimas más altas.

4 . ¿Los fondos mutuos garantizan rendimientos?

No. Los rendimientos dependen de la evolución de los activos en los que invierte el fondo. Ninguna inversión es totalmente libre de riesgo.

5 . ¿Qué es la comisión de gestión?

Es un pago anual (generalmente un porcentaje del patrimonio administrado) que se cobra por la labor de los gestores y el mantenimiento del fondo.