Desde que empecé a explorar el mundo de las tarjetas de crédito, he descubierto que estas herramientas pueden ser aliadas poderosas en el manejo de nuestras finanzas personales. En este artículo, compartiré mi experiencia y conocimientos sobre cada aspecto relacionado con las tarjetas de crédito. Abordaré desde su origen hasta las tendencias tecnológicas emergentes, y lo haré de manera clara y directa para que puedas aplicar estos conceptos sin complicaciones. No importa donde te encuentres en el mundo aquí encontraras información valiosa para ayudarte a construir tu vida financiera.

Puntos Claves A Dominar

- Las tarjetas de crédito son una herramienta muy poderosa si se utilizan inteligentemente.

- Aprende a utilizar los programas de recompensas que ofrecen muchas tarjetas de crédito para aprovecharlas al máximo.

- utilízalas de manera responsable y te ayudaran a mejorar tu historial crediticio.

- Evita no pagar la totalidad del estado de cuenta para evitar altos intereses.

Table of Contents

1 . Introducción a las Tarjetas de Crédito

Cuando empecé a investigar sobre tarjetas de crédito, comprendí que no se trata simplemente de un medio de pago, sino de una herramienta financiera con el potencial de transformar mi economía. Las tarjetas de crédito me permiten realizar compras sin necesidad de disponer inmediatamente del dinero en efectivo, facilitando el acceso a bienes y servicios. Sin embargo, también exigen responsabilidad, ya que su mal manejo puede derivar en deudas difíciles de saldar. Utilizar una tarjeta de crédito es como tener un préstamo a corto plazo, en el que cada pago refleja mi compromiso con el sistema financiero.

2 . Historia y Evolución

La historia de las tarjetas de crédito es fascinante y nos permite entender cómo hemos pasado de sistemas de pago tradicionales a soluciones digitales altamente sofisticadas. Personalmente, me impresiona cómo este medio ha evolucionado desde simples tarjetas de plástico hasta dispositivos integrados en aplicaciones móviles y sistemas de pago sin contacto.

Orígenes y Primeros Pasos

Todo comenzó en la primera mitad del siglo XX, cuando los bancos y comerciantes buscaban alternativas al efectivo. En los Estados Unidos se introdujeron los primeros sistemas de crédito a través de tarjetas de tienda, y con el tiempo, instituciones como Diners Club y American Express revolucionaron el concepto al permitir su uso en múltiples comercios.

En España y varios países de Latinoamérica, la adopción de tarjetas de crédito llegó algo más tarde, adaptándose a las necesidades de mercados en crecimiento y a la globalización de los servicios financieros.

Evolución Tecnológica y Globalización

A medida que avanzaba la tecnología, las tarjetas de crédito se fueron integrando con chips EMV, lo que incrementó su seguridad. Hoy en día, vemos la aparición de tarjetas virtuales, aplicaciones móviles y sistemas de pago contactless, que hacen que las transacciones sean rápidas y seguras. Además, la digitalización ha permitido la inclusión financiera en regiones donde antes era difícil acceder a servicios bancarios modernos.

3 . Cómo Funcionan las Tarjetas de Crédito

Entender cómo funcionan las tarjetas de crédito es esencial para poder aprovechar al máximo sus beneficios y evitar problemas financieros. En mi experiencia, comprender los mecanismos detrás de estas herramientas me permitió tomar decisiones más informadas y responsables.

El Ciclo de Facturación

Cada tarjeta de crédito opera con un ciclo de facturación, que es el periodo durante el cual se registran todas las transacciones realizadas. Al final de este ciclo, el banco emite un estado de cuenta donde se detallan los consumos, cargos y el pago mínimo requerido. Es crucial leer estos estados de cuenta con detenimiento para evitar cargos inesperados.

Tasa de Interés y Comisiones

Uno de los aspectos que más me llamó la atención es el funcionamiento de las tasas de interés. Cuando no pago el total de mi deuda, se aplica una tasa de interés que puede variar según el tipo de tarjeta y el país. En Estados Unidos, por ejemplo, las tasas pueden ser relativamente altas, mientras que en algunos países de Latinoamérica y España los intereses pueden ser más competitivos dependiendo del banco emisor.

Además, es fundamental estar consciente de otras comisiones, como las cuotas anuales, cargos por pago atrasado y comisiones por transacciones internacionales.

El Crédito y el Límite de Gasto

El límite de crédito es el monto máximo que puedo gastar con mi tarjeta. Este límite lo establece el emisor basado en mi historial crediticio y mi capacidad de pago. Manejar este límite de forma prudente es vital para mantener una buena salud financiera, ya que excederlo o utilizarlo al máximo puede afectar mi puntaje crediticio.

4 . Tipos de Tarjetas de Crédito

En mi camino hacia una mejor gestión financiera, descubrí que existen diferentes tipos de tarjetas de crédito que se adaptan a diversas necesidades y estilos de vida. Conocer estos tipos me ha ayudado a elegir la opción que mejor se ajusta a mis objetivos y hábitos de consumo.

Tarjetas de Recompensas

Estas tarjetas ofrecen puntos, millas o cashback (reembolso en efectivo) por cada compra realizada. Para mí, estas tarjetas son ideales si realizo muchas compras diarias y quiero aprovechar al máximo cada transacción. En Latinoamérica y España, muchos bancos ofrecen programas de recompensas atractivos que se pueden canjear por viajes, productos o descuentos en establecimientos asociados.

Tarjetas Aseguradas

Son una excelente opción para quienes desean construir o reconstruir su historial crediticio. Al requerir un depósito de garantía, estas tarjetas permiten que personas con historial crediticio limitado o dañado puedan acceder al crédito de manera segura. Yo mismo opté por una tarjeta asegurada en mis inicios para aprender a manejar el crédito sin grandes riesgos.

Tarjetas para Estudiantes

Pensadas para jóvenes que inician su vida financiera, estas tarjetas suelen tener límites de crédito más bajos y beneficios educativos. En Estados Unidos y en varios países de Latinoamérica, las tarjetas para estudiantes son una herramienta esencial para empezar a formar un historial crediticio responsable.

Tarjetas Exclusivas o Premium

Dirigidas a clientes de alto poder adquisitivo, estas tarjetas ofrecen beneficios exclusivos como acceso a salas VIP en aeropuertos, seguros de viaje y programas de asistencia personalizada. En España y algunas ciudades importantes de América Latina, estas tarjetas se han convertido en un símbolo de estatus, aunque su costo puede ser elevado.

5 . Beneficios de Usar Tarjetas de Crédito

Desde mi experiencia, los beneficios de utilizar tarjetas de crédito pueden ser significativos cuando se usan de manera inteligente y responsable. Estos beneficios no solo facilitan las transacciones diarias, sino que también ofrecen oportunidades para optimizar la salud financiera.

Conveniencia y Flexibilidad

Una de las ventajas más notables es la conveniencia. Puedo realizar compras tanto en tiendas físicas como en línea sin necesidad de llevar efectivo. Además, en situaciones de emergencia, contar con una tarjeta de crédito me ha permitido hacer frente a gastos imprevistos de forma rápida.

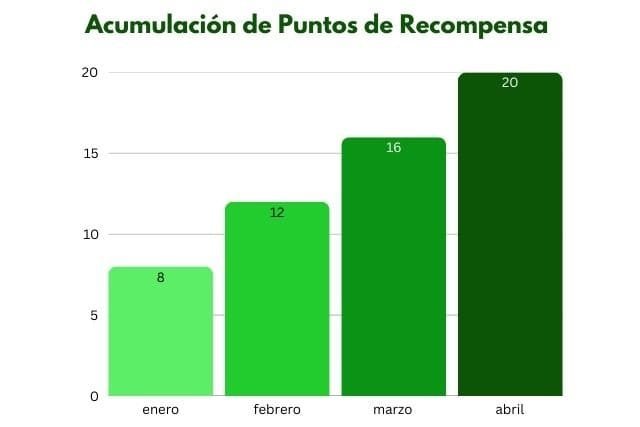

Programas de Recompensas y Beneficios Adicionales

Los programas de recompensas me han permitido acumular puntos o cashback que luego puedo canjear por descuentos, viajes o productos. En regiones como Latinoamérica y España, donde los programas de fidelidad están en constante evolución, estos beneficios pueden representar un ahorro considerable. También he disfrutado de seguros de viaje, asistencia en carretera y otros beneficios que ofrecen las tarjetas premium.

Construcción y Mejora del Historial Crediticio

Utilizar una tarjeta de crédito de forma responsable me ha ayudado a construir y mejorar mi historial crediticio, lo cual es esencial para acceder a otros productos financieros como préstamos hipotecarios o automotrices. Mantener un buen puntaje crediticio abre puertas y me ha permitido obtener condiciones más favorables en diversas operaciones financieras.

Protección y Seguridad en las Transacciones

Muchos emisores de tarjetas de crédito ofrecen protecciones adicionales, como seguros contra fraudes y garantías extendidas en productos comprados. Esto me da la tranquilidad de que, en caso de inconvenientes, estaré respaldado por políticas de seguridad robustas.

6 . Riesgos y Desafíos

Aunque las tarjetas de crédito ofrecen numerosos beneficios, también presentan ciertos riesgos que he tenido que aprender a gestionar. Conocer estos desafíos me ha permitido evitar trampas comunes y mantener un control adecuado sobre mis finanzas.

Riesgo de Endeudamiento

Uno de los mayores riesgos es el endeudamiento excesivo. Al disponer de una línea de crédito, es fácil caer en la tentación de gastar más de lo que realmente puedo pagar. Yo mismo he aprendido que es fundamental controlar el gasto y evitar usar la tarjeta para financiar un estilo de vida que no puedo sostener a largo plazo.

Tasas de Interés Elevadas

Si no pago el saldo total cada mes, los intereses acumulados pueden convertirse en una carga financiera significativa. Dependiendo del país y del emisor, las tasas pueden variar considerablemente. En Estados Unidos, las tasas suelen ser elevadas, mientras que en algunas partes de Latinoamérica y España se buscan ofrecer opciones más competitivas; sin embargo, siempre es importante leer detenidamente los términos y condiciones.

Comisiones y Cargos Ocultos

Además de los intereses, existen otras comisiones que pueden impactar mi economía. Estas incluyen cuotas anuales, cargos por transacciones en moneda extranjera y penalizaciones por pagos atrasados. Estar informado y revisar cada detalle del contrato me ha ayudado a evitar sorpresas desagradables en mi estado de cuenta.

Fraude y Robo de Información

El fraude con tarjetas de crédito es una amenaza constante. A pesar de los sistemas de seguridad avanzados, siempre existe el riesgo de que mis datos sean comprometidos. Por ello, es crucial seguir buenas prácticas de seguridad, como no compartir información sensible y revisar regularmente mis transacciones para detectar cualquier actividad sospechosa.

7 . Cómo Elegir la Tarjeta de Crédito Adecuada

Elegir la tarjeta de crédito correcta ha sido una decisión fundamental en mi camino hacia una buena salud financiera. Con tantas opciones en el mercado, es crucial analizar y comparar cada oferta para encontrar la que mejor se ajuste a mis necesidades y hábitos de consumo.

Factores a Considerar

- Tasa de Interés:

Siempre reviso la tasa de interés y las condiciones para pagos parciales. Una tasa más baja significa que, en caso de no pagar el total, los intereses serán menos onerosos. - Cuotas Anuales y Comisiones:

Comparo las comisiones y cargos asociados. En algunos casos, una cuota anual elevada se ve compensada por beneficios y recompensas, pero en otros, puede resultar contraproducente. - Programas de Recompensas:

Evalúo si el programa de recompensas se alinea con mis hábitos. Por ejemplo, si viajo frecuentemente, una tarjeta con millas aéreas es ideal; si prefiero cashback, busco una opción que me devuelva un porcentaje en cada compra. - Límite de Crédito:

Es importante que el límite sea acorde a mi capacidad de pago y necesidades. Un límite muy alto puede ser tentador, pero también aumenta el riesgo de endeudamiento si no se maneja con responsabilidad.

Herramientas y Recursos de Comparación

He utilizado diversas plataformas y sitios web que ofrecen comparativas actualizadas de tarjetas de crédito, tanto en Estados Unidos como en España y países de Latinoamérica. Estas herramientas me han permitido ver de forma clara las ventajas y desventajas de cada oferta, facilitando mi decisión.

Experiencias de Otros Usuarios

Además de los datos técnicos, me he apoyado en las opiniones y experiencias de otros usuarios en foros y blogs especializados. Conocer relatos reales de cómo otros manejan sus tarjetas me ha ayudado a tomar decisiones más informadas y a identificar posibles problemas antes de que ocurran.

8 . Uso Responsable y Gestión de Deudas

Antes de usar mi tarjeta, siempre establezco un presupuesto mensual. Esto me permite saber exactamente cuánto puedo gastar sin poner en riesgo mis finanzas. Organizo mis gastos en categorías y trato de no exceder el límite que me he propuesto, priorizando siempre el pago total de mi deuda.

Pago Puntual y Total

Una de las mejores prácticas que he adoptado es pagar el saldo total de mi tarjeta cada mes. Así, evito cargos por intereses y mantengo un puntaje crediticio saludable. En los momentos en que esto no es posible, al menos me aseguro de cumplir con el pago mínimo y de tener un plan para liquidar el saldo pendiente lo antes posible.

Control y Seguimiento Constante

Uso aplicaciones móviles y servicios en línea que me permiten revisar mis transacciones en tiempo real. Este seguimiento constante me ayuda a detectar cualquier gasto inusual o actividad sospechosa, y me obliga a ser disciplinado con mis hábitos de consumo. En países de Latinoamérica y España, donde las apps de banca móvil han avanzado mucho, esta práctica se ha vuelto indispensable.

Educación Financiera Continua

Invertir tiempo en aprender sobre finanzas personales y gestión del crédito es crucial. Leo blogs, asisto a webinars y consulto a asesores financieros para estar al día con las mejores prácticas. Este hábito me ha permitido evolucionar y ajustar mi uso de las tarjetas conforme cambian las condiciones del mercado y mi situación personal.

9 . Seguridad y Prevención del Fraude

La seguridad es un aspecto fundamental cuando se trata de tarjetas de crédito. He aprendido que, a pesar de los múltiples beneficios, es crucial estar siempre alerta para evitar fraudes y robos de información.

Medidas de Seguridad Básicas

- Protección de Datos Personales:

Nunca comparto mi información completa de la tarjeta en sitios no seguros. Además, me aseguro de que las páginas donde realizo transacciones tengan el protocolo HTTPS y sean reconocidas. - Uso de Contraseñas y Autenticación:

Activo la autenticación de dos factores (2FA) en mis aplicaciones bancarias y elijo contraseñas robustas. Esto ha sido fundamental para proteger mis cuentas de accesos no autorizados. - Revisión Periódica de Transacciones:

Regularmente reviso mis estados de cuenta y notificaciones bancarias para detectar cualquier anomalía. En caso de detectar algo inusual, contacto inmediatamente a mi banco para reportar el posible fraude.

Herramientas Tecnológicas de Seguridad

Los bancos y emisores de tarjetas han incorporado diversas tecnologías, como alertas automáticas por SMS o correo electrónico, que me permiten estar informado de cada transacción. Además, muchas instituciones ofrecen tarjetas virtuales para compras en línea, reduciendo el riesgo de que mis datos sean interceptados.

Educación y Prevención

He asistido a talleres y leído material sobre prevención de fraudes. Conocer las últimas estafas y métodos de los delincuentes me ha ayudado a estar siempre un paso adelante. En regiones como España y América Latina, donde el fraude digital ha ido en aumento, estas medidas preventivas son aún más relevantes.

10 . Tendencias Futuras y Tecnologías Emergentes

El mundo de las tarjetas de crédito no se detiene en lo tradicional; constantemente se abren nuevas posibilidades gracias a las innovaciones tecnológicas. Personalmente, me emociona ver cómo la digitalización y las fintech están transformando la forma en que usamos el crédito.

Pagos sin Contacto y Digitalización

El uso de la tecnología contactless ha revolucionado las transacciones. Hoy en día, puedo pagar con solo acercar mi tarjeta o dispositivo móvil al lector, lo que agiliza las compras y reduce el contacto físico. Esta tendencia se ha acelerado en Estados Unidos, España y muchos países de Latinoamérica, especialmente tras la pandemia, donde la seguridad higiénica se volvió una prioridad.

Tarjetas Virtuales y Billeteras Digitales

Las tarjetas virtuales, que se generan temporalmente para compras en línea, ofrecen una capa adicional de seguridad. Además, las billeteras digitales como Apple Pay, Google Wallet y aplicaciones locales en América Latina y España permiten integrar mis tarjetas de crédito en un solo dispositivo, simplificando la gestión y potenciando la seguridad.

Integración con Aplicaciones Fintech

La revolución fintech está cambiando las reglas del juego. Aplicaciones que integran inteligencia artificial y análisis de datos me permiten tener un control más preciso de mis gastos, ofreciendo recomendaciones personalizadas para optimizar mi presupuesto. Esta integración se está expandiendo rápidamente, y cada vez son más los startups en Latinoamérica y España que innovan en el sector financiero. Una de estas aplicaciones es Mint, yo personalmente la he utilizado mucho.

Futuro de las Recompensas y Programas de Lealtad

Con el avance de la tecnología, los programas de recompensas están evolucionando hacia experiencias personalizadas. Imagino un futuro en el que, mediante el uso de datos y análisis, las tarjetas de crédito no solo me devuelvan puntos, sino que me ofrezcan beneficios adaptados a mis hábitos y necesidades específicas.

Conclusión

A lo largo de este recorrido por el mundo de las tarjetas de crédito, he aprendido que su correcta utilización es una combinación de conocimiento, disciplina y adaptación a las nuevas tecnologías. Desde entender su historia y funcionamiento, hasta aprender a elegir la tarjeta adecuada y gestionar el crédito de forma responsable, cada paso es fundamental para aprovechar al máximo esta herramienta financiera.

Recuerda que, aunque las tarjetas de crédito ofrecen numerosas ventajas, el secreto está en usarlas con responsabilidad y estar siempre informado sobre las condiciones y tendencias del mercado.

Espero que esta guía te haya resultado útil y que, al poner en práctica estos consejos, puedas transformar tu salud financiera. ¡No olvides compartir tus experiencias y seguir aprendiendo sobre el apasionante mundo de las finanzas personales!

Preguntas Frecuentes (FAQ) sobre Tarjetas de Crédito

1 . ¿Qué son las tarjetas de crédito?

Las tarjetas de crédito son herramientas financieras que me permiten realizar compras sin necesidad de disponer de efectivo al momento. Funcionan como una línea de crédito que, si se maneja de forma responsable, me ayuda a gestionar mis finanzas personales, permitiéndome aprovechar oportunidades y enfrentar emergencias sin tener que esperar a ahorrar el dinero necesario.

2 . ¿Cómo funcionan las tarjetas de crédito?

En esencia, cada tarjeta de crédito opera mediante un ciclo de facturación en el que se registran todas mis transacciones. Al finalizar este ciclo, recibo un estado de cuenta que incluye el monto total consumido, el pago mínimo requerido y la tasa de interés aplicada si no liquido el saldo completo. Este sistema me permite manejar mi crédito de manera ordenada y planificar mis finanzas de forma efectiva.

3 . ¿Cuáles son los principales beneficios de usar tarjetas de crédito?

Entre los beneficios más destacados de las tarjetas de crédito se encuentran la conveniencia al realizar compras tanto en línea como en establecimientos físicos, la posibilidad de acumular recompensas o cashback, y la construcción o mejora de mi historial crediticio. Además, muchas tarjetas ofrecen protecciones adicionales, como seguros de viaje y alertas de seguridad, que me brindan una capa extra de tranquilidad.

4 . ¿Qué riesgos debo considerar al usar tarjetas de crédito?

El mayor riesgo al utilizar tarjetas de crédito es el endeudamiento excesivo. Es fácil caer en la trampa de gastar más de lo que puedo pagar, lo cual puede llevar a altos intereses y dificultades financieras. También existen riesgos asociados a comisiones ocultas, cargos por transacciones internacionales y, en algunos casos, el fraude o robo de información, por lo que es fundamental mantener una gestión rigurosa y segura.

5 . ¿Cómo puedo elegir la tarjeta de crédito adecuada para mis necesidades?

Elegir la tarjeta de crédito ideal implica analizar varios factores: la tasa de interés, las comisiones y cuotas anuales, el programa de recompensas ofrecido, y el límite de crédito. Yo recomiendo utilizar herramientas de comparación y leer experiencias de otros usuarios para identificar cuál opción se alinea mejor con mi estilo de vida y objetivos financieros, especialmente considerando las particularidades de los mercados en Latinoamérica, España y Estados Unidos.

6 . ¿Qué medidas de seguridad debo adoptar para proteger mis tarjetas de crédito?

Para mantener seguras mis tarjetas de crédito, es esencial proteger mis datos personales utilizando contraseñas robustas y activar la autenticación de dos factores (2FA). Además, reviso mis transacciones de forma periódica para detectar cualquier actividad sospechosa y prefiero realizar compras en sitios web seguros (con protocolo HTTPS). Estas prácticas me ayudan a minimizar el riesgo de fraude y robo de información.

7 . ¿Qué tendencias futuras se esperan en el mundo de las tarjetas de crédito?

El futuro de las tarjetas de crédito apunta hacia una mayor digitalización y personalización. Estoy observando un creciente uso de pagos sin contacto, tarjetas virtuales y la integración de aplicaciones fintech que ofrecen análisis detallados de mis gastos. Estas innovaciones están revolucionando la forma en que gestiono mis finanzas, haciendo que la experiencia sea más ágil, segura y adaptada a mis necesidades individuales.

Descargo de responsabilidad: La información proporcionada en este artículo es de carácter educativo e informativo. No constituye asesoría financiera personalizada. Antes de tomar decisiones de inversión, considera buscar el apoyo de un profesional acreditado y analiza tu situación financiera particular.